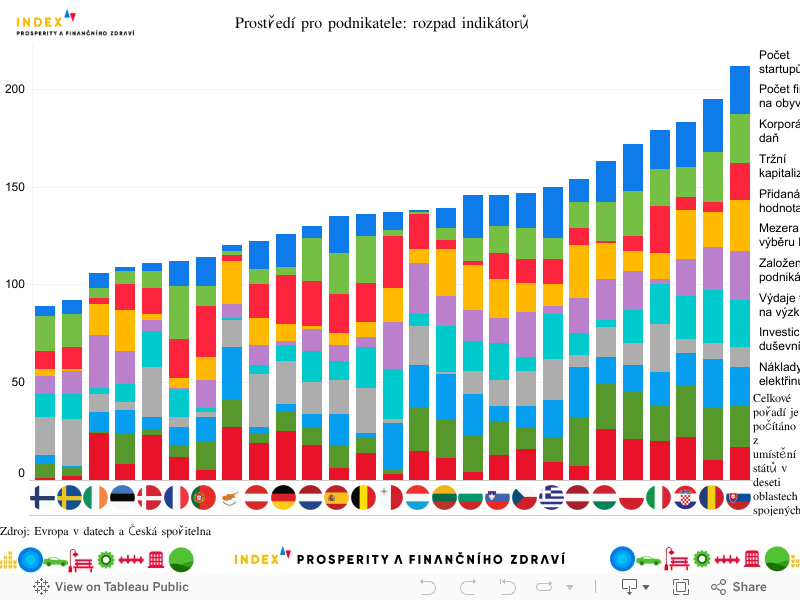

České podnikatelské prostředí si dle Indexu prosperity a finančního zdraví mírně polepšilo. Zatímco loni nám připadla 22. příčka z celkových 27 v EU, letos nám patří 19. pozice. Nicméně pokud Česko porovnáme oproti předchozímu ročníku, většina indikátorů napříč tímto pilířem víceméně stagnovala, případně došlo k nepatrnému zlepšení. Je tomu tak i v případě investování firem do duševního vlastnictví nebo u množství firem v přepočtu na obyvatelstvo, kde přitom došlo z pohledu pořadí v EU dokonce k posunu na horší příčky.

„K výraznější pozitivní změně oproti minulému ročníku došlo pouze v případě zmenšující se mezery ve výběru DPH a ve vývoji tržní kapitalizace pražské burzy. Mezi lety dále vzrůstá počet firem v přepočtu na obyvatele. Zatímco v prvním ročníku Indexu připadlo na milion Čechů 3 897 firem s 10 a více zaměstnanci, letos už se hodnota vyšplhala na 4 271,“ popisuje Hana Vincourová, analytička Evropy v datech.

Reálně jsme si z pohledu hodnot meziročně pohoršili – a to spíše neznatelně – pouze u podílu financí na HDP, které soukromý sektor vydává na výzkum, a v případě nákladů na elektřinu. „Celkové ceny elektřiny podnikům v Česku v roce 2024 vzrostly zejména kvůli znovuzavedení plateb na obnovitelné zdroje, které předtím v době energetické krize za spotřebitele platil stát, to se projevilo v nárůstu distribučních poplatků,“ vysvětluje analytička České spořitelny Tereza Hrtúsová, a zároveň upozorňuje na to, že zdrojový Eurostat ve svých statistikách bere v úvahu i několikaleté kontrakty na energie, což může srovnání cen ovlivnit.

Nejlépe si prostředí pro podnikatele v rámci EU nastavily severské státy Finsko a Švédsko. Třetí příčku pobaltskému tygrovi Estonsku od minulého ročníku sebralo Irsko. U toho se mnozí unijní kolegové mohou inspirovat stran malého rozdílu mezi očekávanou a reálnou sumou plynoucí z výběru DPH, pro podnikatele přívětivé výše korporátní daně nebo vysokého počtu firem v přepočtu na obyvatelstvo. Z pohledu podnikání nejméně vzkvétající prostředí v EU najdeme na Slovensku, v Rumunsku a Chorvatsku.

Mezera ve výběru DPH se v Česku postupně zmenšuje

Skok z podprůměrné devatenácté příčky do slušného nadprůměru 7. pozice v EU. Tak si Česko mezi ročníky Indexu polepšilo v případě velikosti mezery ve výběru daně z přidané hodnoty (DPH) v celounijním porovnání. Zatímco v roce 2021 podle dat Evropské unie rozdíl mezi odpovídající částkou získanou výběrem DPH a reálnou sumou dosahoval 6,7 %, v roce 2022 se mezera rovnala už pouze 4,2 %. Evropská komise navíc předpokládá, že se mezera dále zmenšovala také v roce 2023.

Za vývojem, který v Česku v posledních letech v tomto ohledu pozorujeme, stojí podle ekonomky Markéty Malé z Centra veřejných financí především analytické a kontrolní schopnosti Finanční správy podpořené účinnými nástroji a důslednější spoluprací s relevantními institucemi, jako jsou policie a celní správa. „Obzvlášť pozitivně je hodnocené kontrolní hlášení, které umožnilo důsledněji potírat karuselové podvody. Vliv měla zřejmě i pandemie covidu, která urychlila trend přechodu na bezhotovostní platby,“ popisuje Malá a dodává, že navzdory tomu má český systém stále mezery: „Například absence systému pro evidenci tržeb (po zrušení EET) je spíše neobvyklá – v různých formách se s podobnými systémy setkáváme ve dvaceti zemích EU. Dalším příkladem je skutečnost, že v Česku je možné dělit obrat firmy mezi několik společností s ručením omezeným se záměrem nedosažení minimálního limitu pro platbu DPH, což lze řešit po vzoru třeba Německa zavedením skupin pro platbu DPH, kdy se pro účely plátcovství daně bere jako rozhodná celá skupina provázaných firem.“

Startupů přibývá, škodí nám ale malý startupový trh i postoj k neúspěchu

Situace ohledně počtu startupů v Česku v přepočtu na milion obyvatel se od minulého roku zlepšila. Loni na milion Čechů připadlo 166 startupů, letos už se jejich počet dle platformy Dealroom rovná 281. Přesto nám dále patří podprůměrná příčka v EU, ačkoli jsme si meziročně polepšili z 20. místa na 18. Jak popisuje Kateřina Glazar Kynclová, web content manažerka pro Czechstartups.gov, hlavní problém českého startupového prostředí spočívá v nízkém počtu vznikajících a rostoucích firem: „Z Analýzy českého startupového prostředí, kterou vydal CzechInvest společně s Českou startupovou asociací, Ministerstvem průmyslu a obchodu a Úřadem vlády, vyplývá, že tuzemsko zaostává za vyspělými inovačními ekonomikami nejen v počtu nově založených startupů, ale i v počtu těch, které se dokážou rozvinout do větších firem s mezinárodním dosahem. Tento stav omezuje schopnost ekonomiky vytvářet inovace, kvalitní pracovní místa a konkurenceschopné produkty,“ říká Glazar Kynclová a dodává, že kromě velikosti hraje významnou roli i státní podpora a to, jak mají země nastavené podmínky k podnikání.

Nedostatečná robustnost českého startupového trhu, především v souvislosti s nedostatkem rizikového kapitálu, má navazující negativní důsledky. „Podle platformy Czechia Dealroom se téměř polovina nadějných startupů (43 %) s tržní hodnotou minimálně 50 milionů amerických dolarů založených v Česku přesouvá do vyspělejších startupových ekosystémů, jakými jsou například Amsterdam, Londýn, či USA,“ vysvětluje datový analytik agentury CzechInvest pro Technologickou inkubaci Petr Vrána a připomíná, že v tomto ukazateli odlivu nadějných startupů jsme mezi nechvalnou top desítkou na světě. Nesmí se ale zapomínat ani na přednosti českého startupového prostředí – výhodou zdejšího trhu je třeba široká základna informačních technologií a technických specialistů. „Ta je důležitá pro vznik startupů založených na škálovatelném byznysu nabízejících například produkty typu software jako služba,“ vysvětluje Vrána.

Kromě čistě ekonomických faktorů hrají roli také postoje zakořeněné v české společnosti. Například to, jak se u nás nahlíží na neúspěch. „U nás je vnímaný jako něco špatného. Oproti tomu v Americe se k němu staví do jisté míry pozitivně – jako k další výhodě foundera, který to jde zkusit ještě jednou. Nelze však nezmínit, že americký trh je oproti tomu českému násobně větší, má mnohem více investorů a obhlíží jej také mnohem více vizionářů, kteří jsou ochotni investovat i do pouhého nápadu,“ doplňuje Kateřina Glazar Kynclová z Czechstartups.gov. V českém prostředí se nejvíce daří startupům vyvíjejícím a nabízejícím podnikový software, které navíc využívají technologii umělé inteligence. Úspěšné jsou ale podle Petra Vrány také startupy v oblastech finančních technologií, stravování, marketingu a ve srovnání s ostatními zeměmi i v oblasti robotiky.

Pokud by byl ČEZ stažený z pražské burzy, její tržní kapitalizaci a likviditu čeká prudký propad

Tržní kapitalizace pražské burzy, která slouží jako hlavní index akciového trhu v Česku, odpovídá letos podle dat České spořitelny 25,8 % HDP. Loni přitom hodnota dosahovala pouze 16,5 %. Meziročně jsme tak předběhli Maďarsko, Rumunsko, Maltu, Irsko či Chorvatsko. „Za růstem velikosti pražské burzy vůči HDP stojí především akciová rally (období, kdy ceny akcií rostou významným tempem, pozn. red.) v posledním roce. Dařilo se akciím společnosti ČEZ, která výrazně posilovala hlavně díky spekulacím na její stažení z burzy budoucí vládou. Velmi dobře si vedly také akcie z finančního sektoru díky pozitivnímu vývoji ekonomiky a kvality úvěrových portfolií,“ doplňuje kontext růstu tržní kapitalizace pražské burzy akciový analytik České spořitelny Jan Bystřický. Další vliv, byť ne tak významný, představovalo uvedení dvou nových firem – Doosan Škoda Power a M2C – na burzu. „Obě tyto primární emise měly za cíl hlavně získání nedluhového kapitálu pro růst obou firem,“ říká Bystřický.

A jak si v současnosti stojí pražská burza oproti akciovým trhům v ostatních unijních státech? V tržní kapitalizaci zaostává nejen za státy západní Evropy vyznačujícími se rozvinutým akciovým trhem, ale také za sousedním Polskem, ke kterému má tradičně v jiných charakteristikách blíže. V Polsku mají totiž menší a střední podniky ve zvyku si na burzu chodit pro kapitál na rozvoj, což zemi dává velkou výhodu oproti Česku i dalším ekonomikám v našem regionu.

Jako další faktor výrazně podporující polskou burzu Jan Bystřický připomíná fakt, že jsou na ní obchodováni všichni hlavní výrobci elektřiny, rafinérie, banky a telekomunikační společnosti. „Naproti tomu v ČR se diskutuje o stažení ČEZ z burzy poté, co již v minulosti přišla například o důležité akcie telekomunikačních operátorů. Pokud by ke stažení ČEZ skutečně došlo, kapitalizace a likvidita pražské burzy by se prudce propadla a pro menší firmy (jako letos M2C) by bylo získávání nedluhového kapitálu pro rozvoj výrazně obtížnější,“ porovnává Bystřický, jaká situace panuje na českém akciovém trhu a kam se může do budoucna vyvíjet.